今回は住宅ローンのことについてです。

昨今住宅価格が高騰しているのは皆さんも

お気付きかとは思いますが、どのくらい

高騰しているのかご存知でしょうか?

今回は現在の住宅価格や金利から考えて新しい住宅ローンの組み方についてまとめました。

私の持論が含まれているので、そんな考え方もあるんだなと感じてもらえたらと思います。

ぜひ最後までご覧下さいませ。

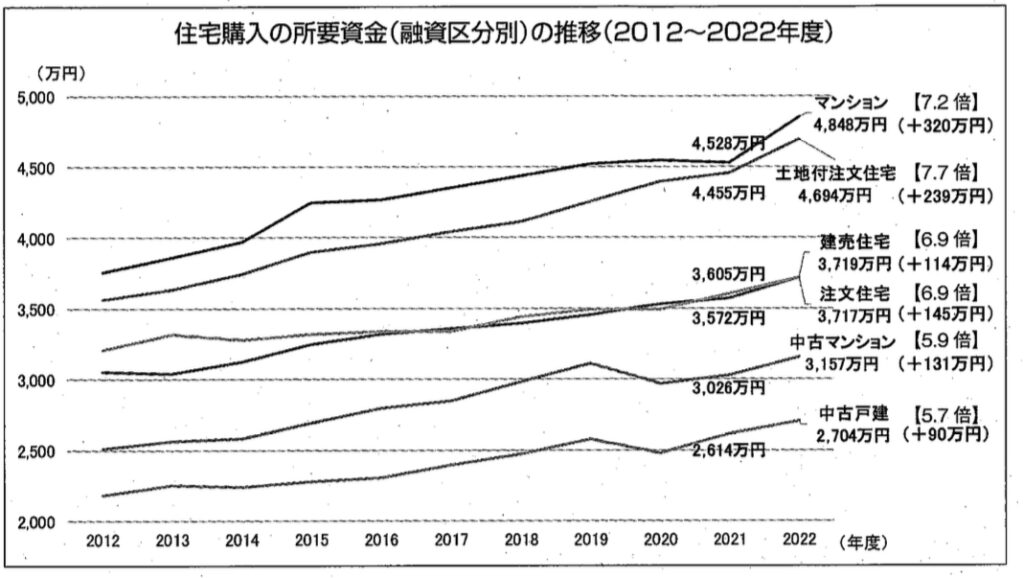

住宅価格高騰と借入額の変化

参照:住宅金融支援機構

まずは上記の図をご覧下さい。

そして2012年から2022年までずっと右肩上がりで推移しています。

2012年注文住宅の借入額を見てみるとおよそ3,600万円

そして2022年の借入額は4,694万円

なんと過去10年で借入額が1,000万円増加

これが株価だったらどれだけ嬉しいか。。。(笑)

もちろん単に物価の高騰だけで借入額が増えたわけではなく、

最近では太陽光発電の搭載比率が上がったり、

家の設備仕様が上がった背景もあります。

そしてこれらのデータを見て、こう思う方もいらっしゃると思います。

インフレが落ち着いたら注文住宅の価格も下がるでしょ?

と思っているあなた!!

価格が下がるということは=価値が下がる=需要が少なくなるということ。

上の図をご覧頂くと、中古マンションや中古戸建てなどリセールバリューの高い物件はもしかしたら価値が下がったタイミングで価格も下がるかもしれませんが、(コロナショックのときがそうでした。)

注文住宅の場合、市場の需要や供給バランスよりも、物価の影響をもろに受けます。

車や食材など何でもそうですが、世の中価格が下がるということは非常に少ないのです。

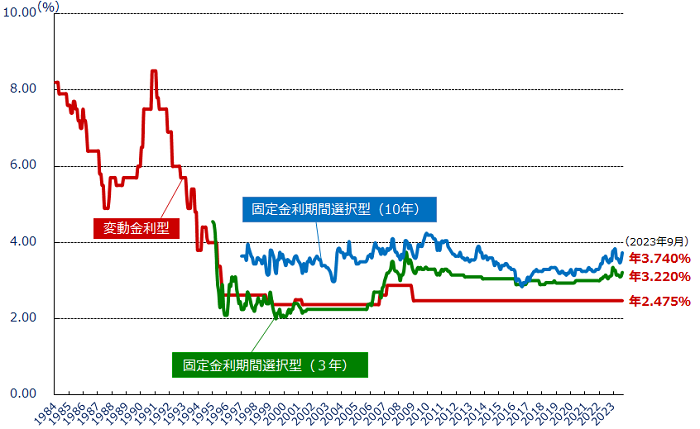

民間金融機関の住宅ローン金利推移

住宅金融支援機構より

続いて住宅ローン金利の推移表です。

最近「金利が上がりました。」

なんてニュースを見かけますが、大体その一言だけ切り取られた早とちりです。

金利が上がったことに否定はしませんが、

固定金利だけが少し金利は上がっただけで、数年前の状況に戻ったという感覚です。

変動金利はというと、動かざるごと山の如し

約28年間金利はほとんど上がっていません。(逆に今もずっと下がり続きている!?)

つまり世の中の中小企業が銀行からたくさん融資を受けてでも事業を拡大していきたい!!

そして銀行側も今なら企業がどんどん事業資金を借りてくれるから金利を上げていこう!

という社会の流れがこない限り変動金利は上がらないのが現状です。

これから日本の景気が良くなりそうな気配を感じている方は固定金利をお考えになってみてもいいと思いますが、私はこれからそのような気配を全く感じないため変動金利一択ですね!!

ここまでのまとめ

ここまでのことを整理すると、

変動金利は直近28年変わらないのに対して、住宅価格は直近10年で1,000万円値上がりしている状態です。

そしてこの流れは今後も続くと予想されます。

ただ、焦って早く住宅を購入しようにも大きな買い物のため、焦りは禁物です。

そこで一度住宅ローンの組み方について考えてみます!

日本のお金にまつわる価値観の変化

ここまで見るとネガティブな情報と捉われがちですが、新しい明るい未来もあります。

資産形成とは

住宅ローンの話をしているのに資産形成?

と思われる方も多いでしょうが、

この資産形成が非常にポイントなのです!

投資話を聞かされると蕁麻疹がでます、、、

という方も多いでしょう!

しかし政府も「貯蓄から投資へ」というスローガンの元、

最近は資産形成の代表例として積立NISA、iDeCo(イデコ)の拡充に力を入れております。

資産形成は株やFXなどのハイリスクハイリターンの投資ではありません。

必ずしも元本保証されているわけではありませんが、利回りはきちんとした投資先を選べば厳しく見ても利回り3%~5%です。

これがどのような影響を及ぼすのか順を追って説明していきます。

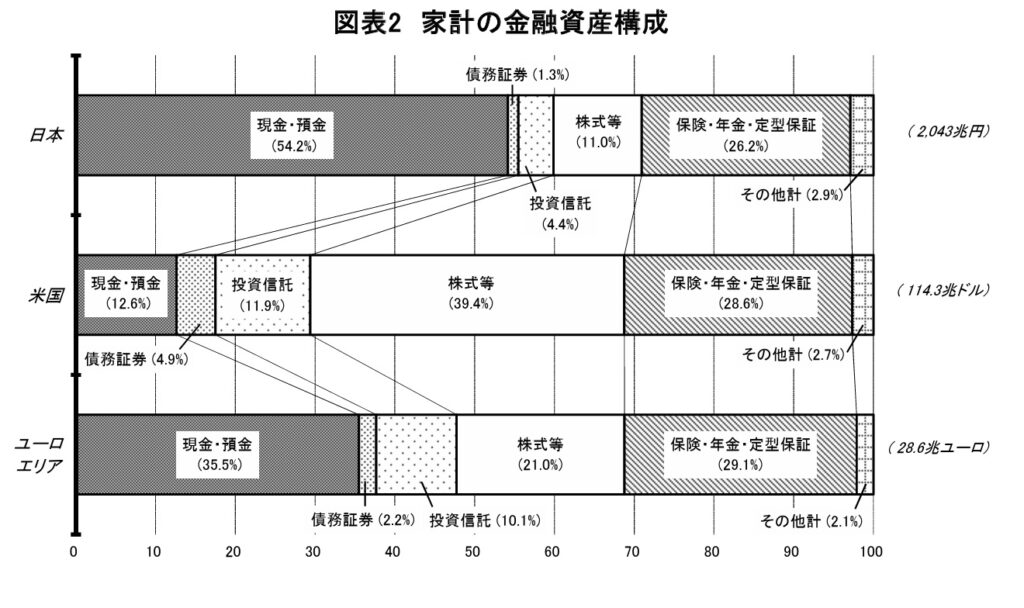

日本の投資意識の低さ

金融庁より参照

少し余談ですが、投資と聞くと苦手意識のある方へ。

上の図は日本、アメリカ、EUの金融資産状況です。

貯金大好き日本人は約資産54%は預金に回しておりますが、

米国やEUでは現金以外の資産の方が多いことがわかると思います。

貯金とマイホームの関係

しかし貯金をしていたとしても年利0.001%とかなり低い水準

さきほど10年間で約1,000万円ほど借入額が増えているデータをお見せしましたが、仮に10年前からマイホームを建てようと毎年100万円貯めて10年後に1000万円貯めたとしても、借入する額は実は変わらないですよね?

これは本当にムダです!!

そこで資産形成とマイホームが結びついてきます。

借入期間を延ばして、余剰資金で資産を増やす

私がオススメする新しい住宅ローンの組み方は、

住宅ローンの借入期間を80歳まで延ばすとか恐ろしいことを!!!

なんて思う方ほどぜひ聞いてもらいたいです。

借入期間を延ばすメリットとデメリット

まず住宅ローンの借入期間を延ばすメリットとデメリットをご説明します!

住宅ローンの借入期間を延ばすメリット

ではどのくらい減るのか計算してみましょう!

例えば5,000万円の住宅ローンを35年ローン金利0.5%で組むと、

月々129,792円

もし30歳で住宅ローンを組むとしたら、満80歳までということで、

50年ローンを組むことができます。

同じように5,000万円を50年ローン金利0.5%で組むと

月々94,200円

住宅ローンの借入期間を延ばすデメリット

いやいや、月々の支払いが安くなるのは嬉しいですけど、利息も増えるし、80歳まで支払うのは、、、

というお声もあるでしょう!

それはおっしゃる通りです。

では実際どのくらい利息が変わるのか計算してみましょう!

5,000万円35年金利0.5%の場合、

元本5,000万円に対して35年後支払い利息は

4,512,928円

そして5,000万円50年金利0.5%の場合、支払い利息は

6,520,507円

つまり差し引き2,007,579円

利息が増えます。

これはデメリットですよね!?

50年ローン+資産形成

前置きが長かったですが、これから結論を伝えます。

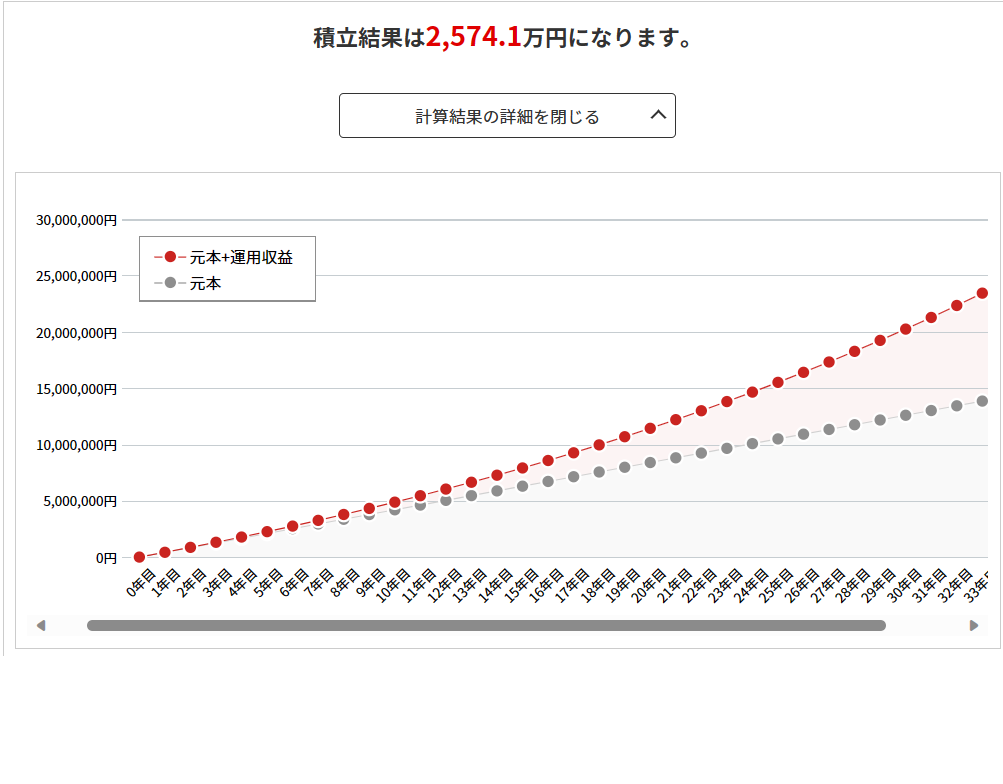

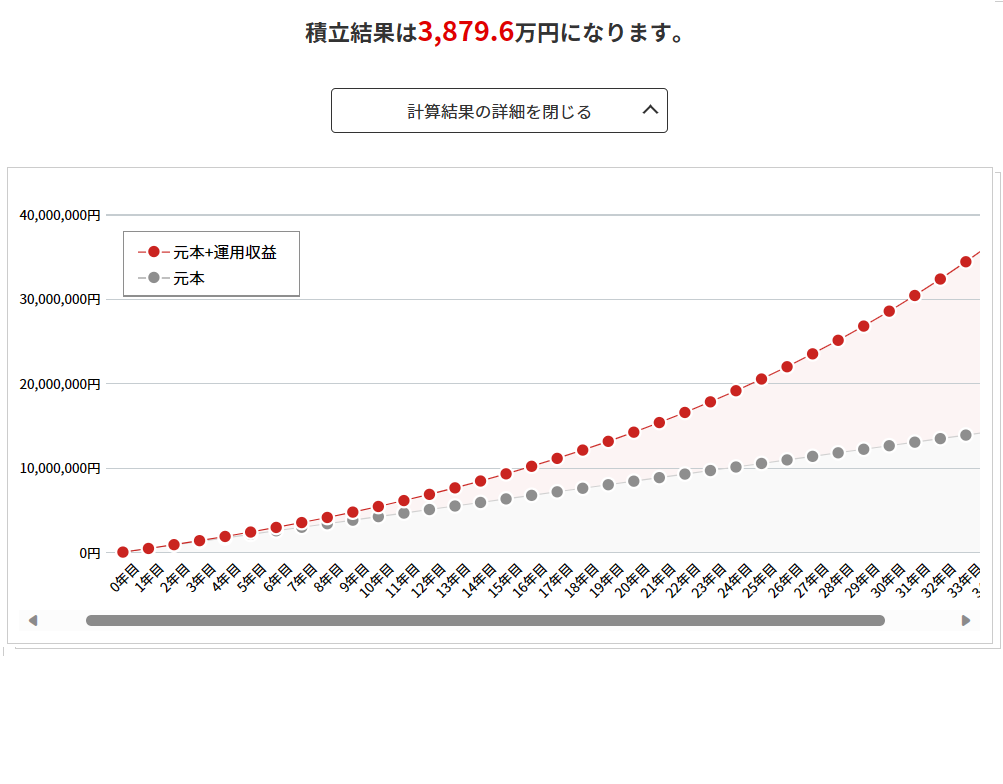

※野村証券HPよりシミュレーション

上の図は仮に月々3,5万円を35年間利回り3%で運用した場合のシミュレーションです。

毎月3,5万円を仮に35年間貯金していくと35年後の貯金額は1,470万円

しかし利回り3%で運用すると35年後には運用収益含めて2,574万円

さらに5%の利回りで運用できた場合は、35年後には3,879万円

これが50年ローンと資産運用の組み合わせる最強住宅ローンです!

資産形成の具体的案

資産形成はわかったけど具体的に何をしたら?

ではここから具体的な資産形成の方法をご紹介します。

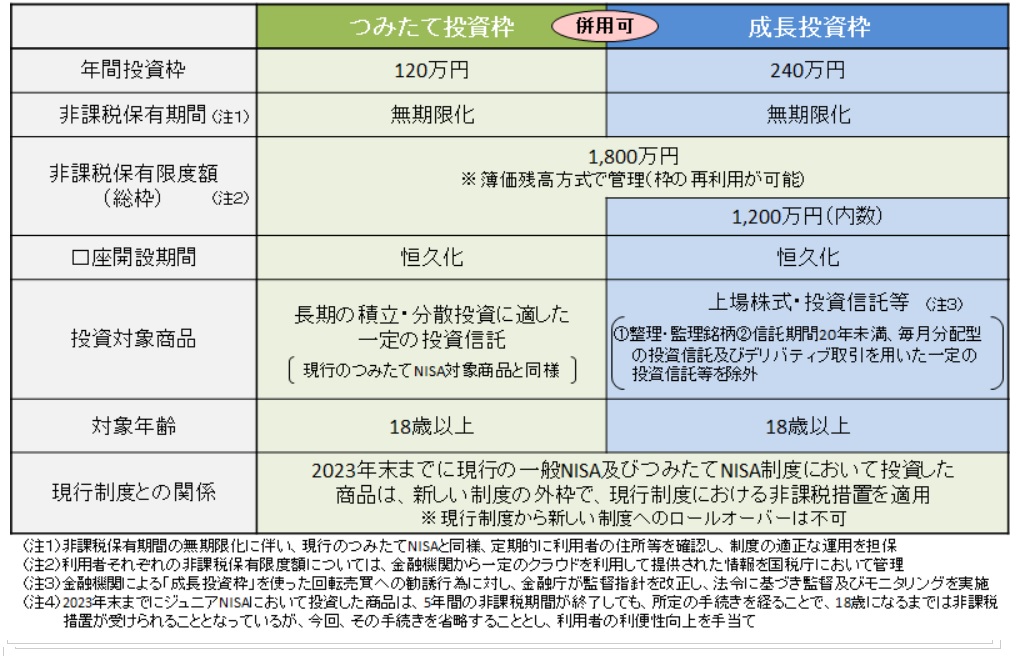

積立NISA

始めて投資を始められるならやはり積立NISA

今認知度も非常に上がっており、2024年からは積立NISAが生まれ変わります。

今まで運用益の非課税枠が年間40万円、生涯非課税額が800万円だったのに対して、2024年からは年間120万円まで投資可能、非課税限度額は1,800万円までとなり、より一層資産形成に国も力を入れてきます。

そのほかiDeCoや投資信託、ETF、外貨建てなど資産形成はいくつもありますが、 「少額投資」「長期投資」「値動きが少ない」

この3つで考えたとき、まずは積立NISAから始めることをおすすめします!

50年ローンを組む場合の注意点

ここまでの話を聞くと、満80歳までローンを組み、余剰資金を資産形成に回せば老後は安心になると思われるかもしれませんが、注意点がいくつかありますので、ご紹介します。

資産形成をせずに50年ローンを組むのはNG

住宅ローンの話を進めると同時に必ず資産形成も一緒に勉強していきましょう!

50年ローンを組む理由は毎月の支払いを下げるためだけではありません。

老後の資産形成や子どもの教育資金をつくるための手段です。早めに進めていきましょう!

長持ちする家を買うこと

安い家を50年ローンで組んでしまうと、後々のメンテナンス費用も考えなくてはなりません。

10年後、15年後に外壁の塗り替えに150万円、シロアリ対策を5年に一回20万円、家の保証は20年で切れてしまい、雨漏れでもしてしまったら実費で200万円必要になってしまう。などなど。。。

そうすれば突発的な費用がかかってくる可能性が低くなるので、安心した生活を送ることができます。

まとめ

少し難しかったかもしれませんが、如何でしょうか?

今は超低金利時代

金利が低いこの時代だからこそ、月々の支払いを抑えて借入期間を延ばし、なるべく資産運用にお金を回していきましょう!

積立NISAや住宅ローンの話をもっと詳しく知りたい方は

私が大絶賛するFPの先生の投稿をご覧下さい(*^^*)

非常に参考になります。

コメント