突然ですが、クイズです!

Q、念願のマイホームを建築して数年後、

大きな地震により建物が全壊してしまい

ました。地震保険に加入していたとしたら、

保険金額はいくら下りるでしょうか?

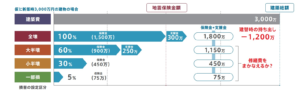

建築当初の建物金額は3000万円と

します。

A、3000万円

B、1500万円

C、0円

正解はB、1500万円です。

上の図は地震保険に加入された場合の保険

金額を記載しております。地震保険に関しては

どこの火災保険会社さんにご加入頂いても実は

保険金額は変わらないのです。

つまりもし万が一、夢のマイホームが地震に

より全壊してしまったとしたら、半分の

1,500万円が上限の金額となります。

被災者生活再建支援制度という大規模な

震災があった際に国からもらえる支援金が

上限300万円あったとしても1,800万円が

上限で残り1,200万円に関しては自己資金での

対応になります。

そして今一番問題視されていることが

”一部損”です。

一部損に関しては保険金額の5%、

3,000万円の建物金額ですと75万円しか

保険金が下りないことです。

ただ一部損とは下の図にあるように建物の

基礎・柱・壁・屋根4などの損害額が3%~

20%の範囲内の場合です。

言い換えると、建物の主要構造部が20%も

破損していても、”一部損”しか認定されない

のです。

建物の主要構造部が20%も破損していると

それにかかる修繕費用は恐らく数百万円

かかります。

ということは保険金では修繕できないリスクが

あります。

つまり地震保険に加入されていたとしても

保険金では十分に賄えないリスクがあり、

災害対策には「自己防衛」が必要になります。

地震が起きたとしても崩れない家はもちろん!

地震が起きたとしても揺れない家を選ぶことが

大事だと思います。

揺れない家の選び方をお知りになりたい方は

お気軽にコメント下さいませ。

コメント